建設業法では、建設業法施行規則第4条の9および10において、財務諸表の様式が定められています。

建設業法では、建設業法施行規則第4条の9および10において、財務諸表の様式が定められています。

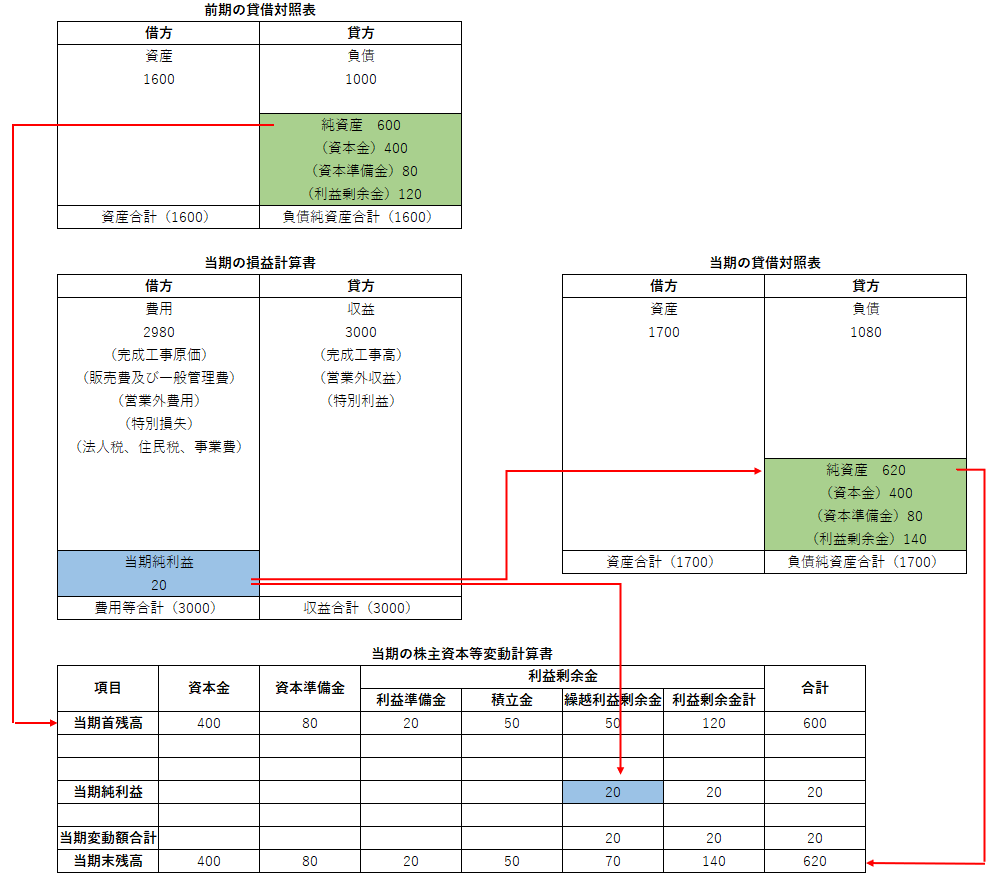

財務諸表は、貸借対照表、損益計算書、株主資本等変動計算書から構成されていますが、それぞれに記載された数値は、互いに連携しあっています。

これは複式簿記という会計処理を通すことによってできるのです。

当期の貸借対照表の純資産合計は、前期の貸借対照表の純資産合計および当期の損益計算書の当期純利益との合計と一致します。

以下は図の簡単な解説です。

1年間の経営活動で得た儲けは、最終結果として損益計算書に当期純利益(20)として表示します。

得た当期純利益は、前期の貸借対照表の純資産(600)に蓄えられ、当期の貸借対照表の純資産(620)に引き継がれます。

当期純利益が大きければ当期の純資産は膨らみますが、大きな赤字があると縮んでしまいます。