建設業法では、建設業法施行規則第4条の9および10において、財務諸表の様式が定められています。

建設業法では、建設業法施行規則第4条の9および10において、財務諸表の様式が定められています。

今回はその中から株主資本等変動計算書についてお伝えします。

2006年の会社法施行により、従来の「利益処分計算書」が廃止され、「株主資本等変動計算書」が創設されました。

従来は株主総会で利益処分案の承認が必要でしたが、取締役会で利益配当の決定等が認められるようになったことから、期中における純資産の増減内容を開示する計算書類として「株主資本等変動計算書」の作成が義務付けられました。

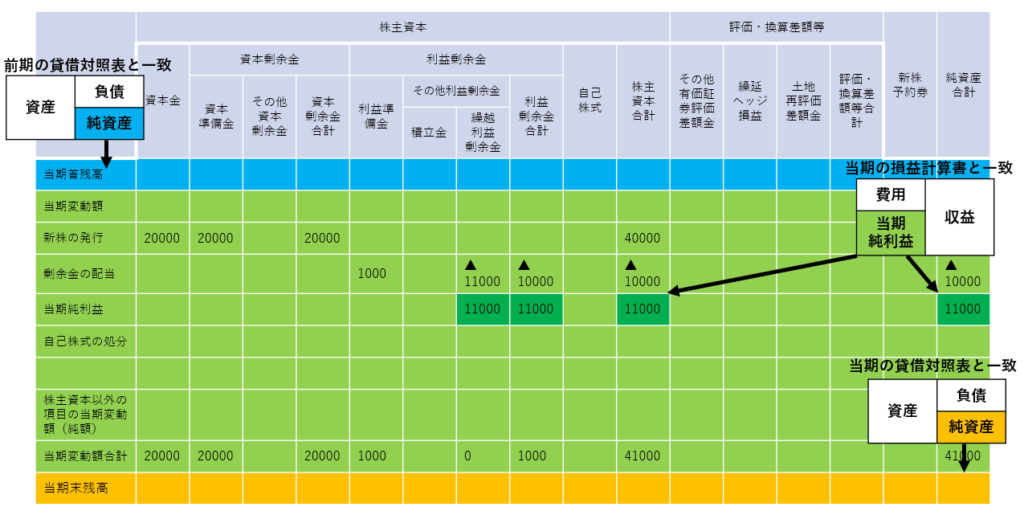

株主資本等変動計算書は、貸借対照表の純資産の部の一会計期間における変動額のうち、主に株主に帰属する部分である株主資本の各項目の変動事由を報告するために作成される決算書です。

株主資本等変動計算書の上部にある当期期首残高は、前期末の数値を転記したものです。

株主資本等変動計算書の中心にある当期変動額がこの計算書の重要部分ではないでしょうか。

たとえば、

① 株主総会において、利益剰余金を財源として10,000円の配当が承認された。なお、会社法で規定する額の利益準備金を計上する。

(会社が株主に配当金を支払う場合には、利益準備金と資本準備金の合計額が資本金の4分の1になるまで、支払う配当金の10分の1を利益準備金として積み立てなければならないと規定されているので、1,000円を利益準備金に計上しています)

繰越利益剰余金 11,000 / 未払配当金 10,000

利益準備金 1,000

② 40,000円の増資を行い、払込金は全額当座預金に預け入れた。なお、資本金は会社法が認める最低額を計上する。

(払込み又は給付に係る額の二分の一を超えない額は、資本金として計上しないことができるので、半分の20,000円を資本準備金に計上しています。)

当座預金 40,000 / 資本金 20,000

資本準備金 20,000

③ 決算の結果、当期純利益11,000円を計上した。

損益 11,000 / 繰越利益剰余金 11,000

以上の例を株主資本等変動計算書に反映させると、下のようになります。