建設業法では、建設業法施行規則第4条の9および10において、財務諸表の様式が定められています。

建設業法では、建設業法施行規則第4条の9および10において、財務諸表の様式が定められています。

今回はその中から損益計算書についてお伝えします。

損益計算書は、企業が一定期間(例えば1年間)にどれくらいの利益もしくは損失が発生したのかを表すもので、一定期間におけるすべての収益と費用を一覧に表します。

そして、収益と費用の差額が利益もしくは損失となるのです。

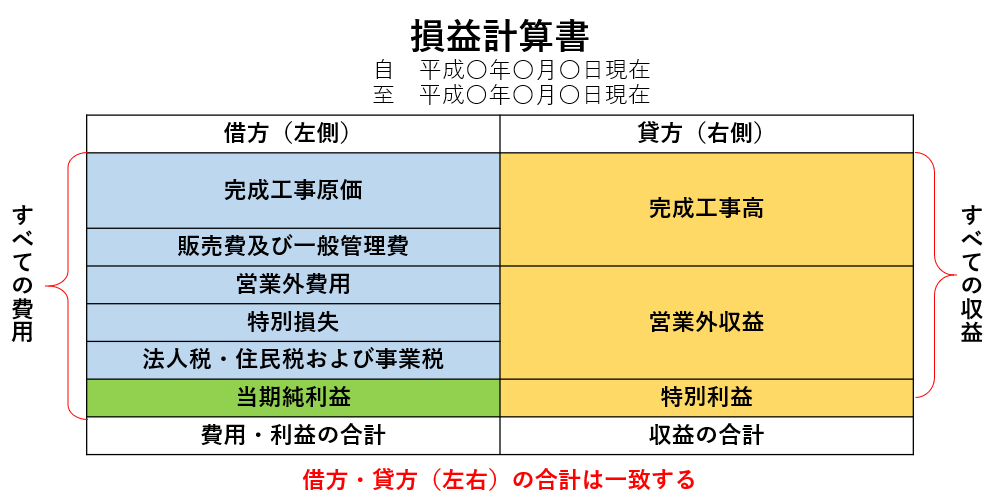

上の損益計算書のスタイルは「勘定式」というもので、下に示すスタイルが「報告式」です。

「報告式」は上から売上高、売上原価、売上総利益といった括りで区分し、事業活動における利益を売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益の5つに分けて表示するので、どの過程・活動で利益が出ているのか、損失が出ているのかを知ることができるのです。

たとえば、企業本来の本業における強さを見るときには営業利益を見て、財務活動などを加えて企業全体の強さを見るときに経常利益を見るということになるでしょう。

そういった面では、報告式の方が見やすいかもしれません。