建設業法では、建設業法施行規則第4条の9および10において、財務諸表の様式が定められています。

建設業法では、建設業法施行規則第4条の9および10において、財務諸表の様式が定められています。

今回はその中から貸借対照表についてお伝えします。

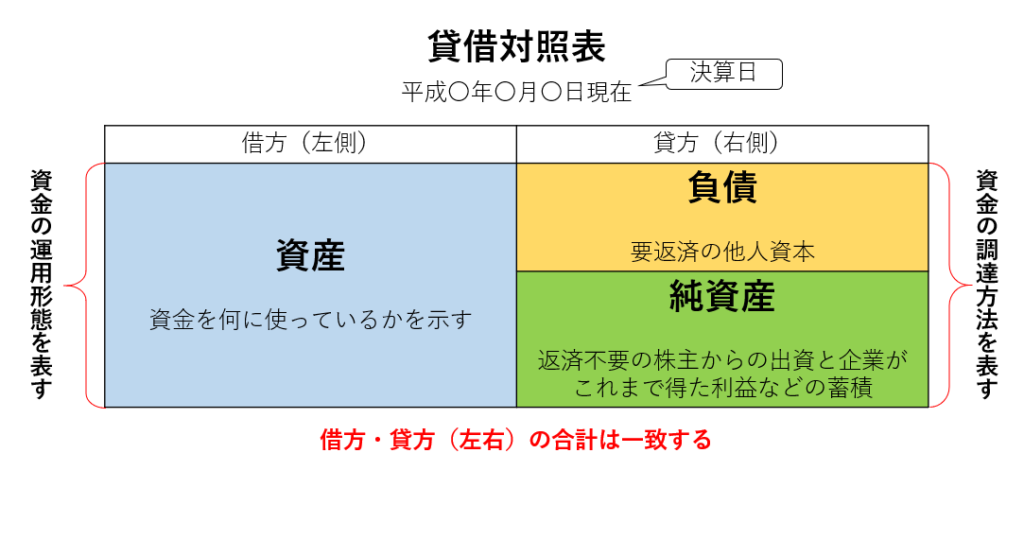

貸借対照表を「勘定式」で表示すると、貸方(右側)は「負債」と「純資産」、借方(左側)は「資産」の3つから構成され、決算期末の財政状態がどのようになっているのかを分かりやすく把握することができます。

「負債」は返済が必要な他人資本を表し、「純資産」は返済不要の株主からの出資と企業がこれまでに得た利益の蓄積などを表します。

つまり、どこから資金を集めてきたのか、決算期末におけるその残高がいくらになっているのかを表します。

また、「資産」は、企業が貸方(右側)で集めた資金を何に使っているのか、決算期末におけるその残高がいくらになっているのかを表します。

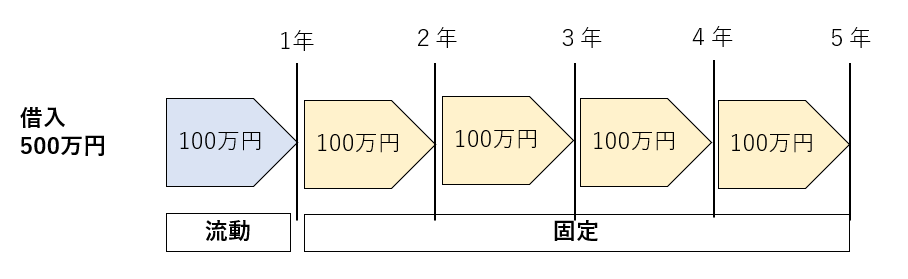

貸借対照表の借方(左側)の資産の部は、上が流動資産、下が固定資産となっています。貸方(右側)の負債の部は、上が流動負債、下が固定負債となっています。

流動、固定の区分は、「正常営業循環基準」に適合するか否かと、「1年基準」に適合するか否かで判断します。

「正常営業循環基準」とは、「仕入れ」「販売」「売上」「入金」といった通常の営業活動で生じるものか否かを判断の基準とするものです。

「1年基準」とは、1年以内に現金化できたり、支払期限が到来するか否かを判断の基準とするものです。

これらの基準により、流動資産には現金預金、受取手形、完成工事未収入金など、固定資産には建物、機械器具などが該当することになります。

流動負債には、支払手形、工事未払金、短期借入金など、固定負債には長期借入金、長期未払金などが該当することになります。

例えば、500万円を借り入れ、5年間で5回の均等払いで返済することとします。最初の1年目の返済は1年以内に支払期限が到来しますので「流動負債」、2年目以降の返済は「固定負債」です。

なお、純資産の部の資本金、資本剰余金、利益剰余金等は、「正常営業循環基準」や「1年基準」の対象にはなりません。